Entre la présentation de ses résultats et l’annonce surprise de négociations pour le rachat de son concurrent Exertis, on peut dire que l’actualité de cette société de distribution informatique a été plutôt chargée cette semaine !

We Connect (code : ALWEC) fondée en 1999, est une entreprise française spécialisée dans la distribution de produits électroniques et de solutions technologiques. Elle opère sur deux segments principaux :

- B2B : Distribution de matériel informatique, périphériques, et accessoires pour les professionnels, via des partenariats avec des grandes surfaces spécialisées et des revendeurs.

- B2C : Vente directe au grand public, notamment via ses marques propres comme WE® (produits de stockage, accessoires pour smartphones), D2® (connectique, multimédia), et HALTERREGO® (objets tendances pour le son et l’informatique).

L’entreprise a donc un double rôle d’assembleur et de distributeur. Elle conçoit, fabrique, et distribue des produits tels que des ordinateurs, moniteurs, produits multimédias, et accessoires (bagagerie, connectiques).

We Connect évolue dans le secteur de la distribution de produits technologiques, un marché qui reste en croissance malgré les derniers soubresauts. Selon des estimations sectorielles, le taux de croissance annuel moyen (CAGR) est d’environ 4 à 6% en Europe sur 2020-2025, porté par l’innovation et le télétravail.

Ses principaux concurrents incluent :

- Ingram Micro et TD Synnex (anciennement Tech Data), leaders mondiaux avec une couverture internationale.

- Exertis, un distributeur européen majeur, actuellement en négociations d’acquisition par We Connect.

- LDLC et Materiel.net, plus orientés vers le B2C en France.

- D’autres acteurs comme Also, EET Europarts, et des distributeurs locaux.

Dans ce marché très concurrentiel, We Connect se distingue par ses marques propres à forte marge, mais doit faire face à une concurrence intense et à des pressions sur les prix, notamment dans un contexte de hausse des coûts.

L’un des points à surveiller est son implantation : en 2024, 94,4% de son chiffre d’affaires (hors frais de port) était réalisé en France, avec une présence encore embryonnaire mais croissante en Europe. Par rapport à la situation de notre pays, c’est un facteur à surveiller.

Actionnariat

L’actionnariat de We Connect est concentré autour des fondateurs et des investisseurs institutionnels, comme détaillé ci-dessous :

| Actionnaire | Pourcentage |

| SP Participations | 52,82% |

| YG Capital | 24,93% |

| Autres actionnaires | 17,37% |

| Moshey Gorsd | 3,64% |

| PCA France | 0,97% |

| Autodétention | 0,13% |

| MGF | 0,13% |

Très probablement, SP Participations ainsi que YG Capital font référence à la famille Gorsd. We Connect est donc très majoritairement (au moins à 81%) une entreprise familiale.

Les entreprises familiales sont en général mieux gérées que celles gérées par des managers.

Résultats financiers.

Les résultats financiers pour 2024, publiés le 17 avril 2025 montrent une performance solide malgré quelques défis :

- Chiffre d’affaires : 300,2 M€, en hausse de 13,7% par rapport à 2023, grâce à l’acquisition de MCA Technology (50,3 M€ au second semestre 2024) et une activité organique de 249,9 M€ (-5,4%).

- EBITDA : 13,2 M€, en progression de 11,2%, représentant 4,4% du chiffre d’affaires (contre 4,5% en 2023).

- Résultat net : 7,7 M€, en baisse de 19,3%, expliquée par des effets de change défavorables et un résultat exceptionnel positif en 2023.

- « Free cash flow » : Non directement fourni, mais la trésorerie active s’élève à 40 M€, en hausse de 24,2% par rapport à 2023, indiquant une bonne génération de liquidités.

- Endettement : il n’est pas précisé dans le communiqué de presse 2024, mais en 2023, nous avions une trésorerie nette positive de 8,4 M€ à fin 2023.

- PER : Calculé sur la base d’un résultat net de 7,7 M€ et d’un nombre d’actions en circulation de 2,777,692 (source : Zonebourse), le bénéfice par action (EPS) est de 7,700,000 / 2,777,692 ≈ 2,77 €. Avec un cours actuel de 17,50 € (au 25 avril 2025, source : Boursorama), le PER est de 17,50 / 2,77 ≈ 6,32x, bien en dessous de la moyenne sectorielle estimée à 15-20x.

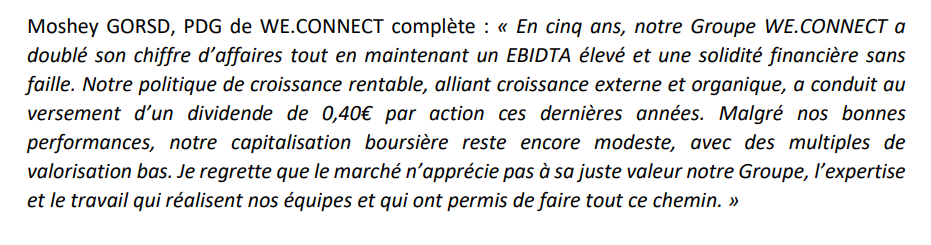

On a donc affaire à une entreprise très faiblement valorisée. D’ailleurs, le PDG s’en est publiquement plaint dans sa dernière déclaration :

En résumé, « We Connect » combine une croissance du chiffre d’affaires, une bonne génération de Free Cash Flow, un endettement maitrisé et un PER faible, de l’ordre de 6,3.

Historique des dividendes.

Chose rare pour un distributeur de matériel informatique, We Connect distribue un dividende régulier. Ce dernier est même en augmentation constante.

Actuellement (25 avril), ce cours correspond à un rendement de 2,28% pas assez pour en faire une valeur de rendement, suffisant pour patienter.

Analyse graphique et évaluation du point d’entrée.

Si l’on regarde le graphe, il n’est pas évident de tirer des conclusions. La tendance de cette année est baissière avec une tentative de dépassement récente mais qui n’est pas encore confirmée.

Le deuxième catalyseur de l’entreprise, à part ces résultats est l’acquisition potentielle d’Exertis annoncée le 22 avril 2025.

Comme indiqué dans l’article, Exertis France a été créée en 2016 à la suite du rachat de plusieurs grossistes spécialisés dans les accessoires, périphériques et équipements informatiques en particulier Banque Magnétique (2007), Comtrade (2010) et Computer Unlimited (2015). Exertis travaille avec les enseignes de grande distribution, les e-commerçants et les magasins spécialisés.

Bien que plus de 95% de l’activité soit réalisée en France, il y a par ailleurs dans la corbeille Exertis Iberia, sa filiale présente en Espagne et au Portugal.

Très clairement, la complémentarité entre les 2 groupes est importantes : Exertis distribue en particulier des marques très connues telles que Microsoft, Logitech ou bien encore TP-Link. D’un autre côté les marques en propre de WE.CONNECT (WE, D2, HALTERREGO,…)

Exertis France et Iberia ont réalisé un chiffre d’affaires de 176 millions d’euros lors du dernier exercice et emploient environ 160 collaborateurs.

Rappelons que WE.CONNECT s’est beaucoup développé par croîssance externe d’entreprises qu’il a un talent certain pour digérer. Donc cette intégration d’Exertis France permettrait de constituer un groupe réalisant près de 500 millions d’euros de chiffre d’affaires.

Evidemment, il faudra reprendre en compte le bilan global d’Exertis et de ce point de vue, la situation n’est pas du tout brillante :

- Le chiffre d’affaires est passé de 214,6 M€ à 171,7 M€ soit une baisse de 20%.

- Les capitaux propres d’Exertis sont négatifs à environ -30 millions d’euros

- Le résultat net pour 2024 serait également dans le rouge à -13 millions d’euros.

- Le niveau de dette serait de l’ordre de 160 M€.

Il sera nécessaire d’apurer fortement les écuries d’Augias avant de commencer à faire des synergies. En fait, We Connect demandera très probablement des abandons de créance avant de commencer à faire une offre.

En résumé, We Connect présente un profil attractif avec une croissance soutenue, un PER bas, et une acquisition potentielle transformative.

L’acquisition d’Exertis est de nature à changer la dimension de la société et à lui faire atteindre les 500 M€ et à lui donner un statut de leader dans la distribution sur le marché français.

Toutefois, cette acquisition est risquée compte tenu du bilan d’Exertis.

Bien que cette acquisition se fera sans doute à un coût réduit (voire à l’euro symbolique ?), les risques d’exécution demeurent.

Le cours actuel de 17,50 € semble être un bon point d’entrée pour les investisseurs prêts à prendre le risque de l’incertitude, mais, pour les plus prudents, attendre la finalisation de l’acquisition d’Exertis d’ici à un deux mois pour prendre une décision est recommandé.

Cours à la date de l’écriture de l’article : 17,50 € le 27 avril 2025