Cette semaine, le 26 novembre, avait lieu à Paris, au Carrousel du Louvres, le salon Investir Day. Parmi les nombreuses conférences souvent reliées à l’univers des cryptomonnaies et des entreprises, il y avait bien sûr des grandes entreprises ( Total Energies, Axa, Engie, Saint Gobain,…) mais également de plus jeunes.

Et parmi ces nouvelles sociétés, on trouvait Waga Energy (« Wasted Gaz Energy ») que je ne connaissais pas et qui a fait une présentation remarquée.

Waga Energy est une société créée en 2015, issue de la recherche chez Air Liquide, qui est d’ailleurs actionnaire de la société.

La société se présente comme leader mondial de la valorisation du biogaz des sites de stockage de déchets (« décharges ») sous forme de biométhane.

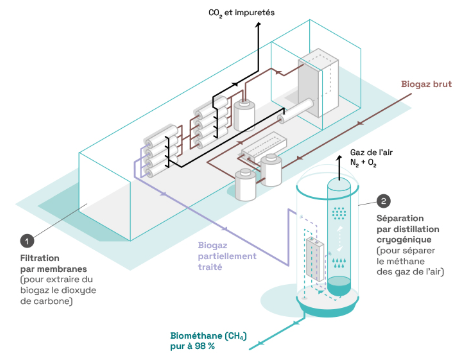

Concrètement, Waga Energy a trouvé une solution permettant de valoriser l’énergie présente dans les décharges. Ces sites émettent d’énormes volumes de méthane. Waga Energy a développé une solution d’épuration pour le transformer en biométhane qui est ensuite revendu aux opérateurs énergétiques et directement injecté dans les réseaux de gaz naturels.

Cette solution se présente sous la forme d’une unité autonome d’épuration, que la société appelle les Wagabox.

Un exemple de station de production appelée tout simplement une Wagabox

Waga Energy produit donc dans les décharges du gaz renouvelable à un prix compétitif et ce indépendamment de la conjoncture (des prix de l’énergie).

Il y a déjà une concurrence principalement américaine avec les sociétés Montauk et Archaea.

Montauk Renewables est également côtée en bourse au Nasdaq.

Archaea Energy est à ce jour le plus grand producteur aux US. La société a été racheté par le géant pétrolier BP fin 2022 pour 3,3 milliards de dollars.

Mais si Waga energy, société française gagne des marchés aux Etats-Unis, ce n’est sans doute pas le fruit du hasard.

Nous touchons ici au cœur de la techologie de distillation cryogénique qui est à l’origine de l’avantage concurrentiel de Waga Energy : avec un taux de 90% du méthane récupéré, la Wagabox est, selon ses concepteurs bien plus rentable que les solutions concurrentes qui plafonnent à 60%.

La société se développe rapidement. A ce jour, elle compte 3 sites au Canada, 2 aux Etats-Unis, 1 en Espagne et 22 en France avec à chaque fois des capacités entre 20 GWh/an et 130 GWh/an.

En résumé, parmi les points forts de la société :

- Une technologie de rupture brevetée internationalement

- Une action de réduction des Gas à Effets de Serre (G.E.S.) et donc une action concrète en faveur de la transition énergétique durable

- Des partenariats industriels avec de grands acteurs du monde énergétique (ex : Veolia, Engie)

- Des unités, les Wagabox rentables dès le premier jour d’exploitation.

- Un rendement de la Wagabox très élévé, de l’ordre de 90% et supérieur à la compétition.

- Des revenus très prévisibles jusqu’à plus de 20 ans

- Des besoins en recrutement qui augmentent beaucoup moins vite que les revenus avec un modèle « fabless ».

La mise en place d’une Wagabox prend environ 12 à 24 mois entre la signature du contrat et la première vente de biométhane.

Comme le dit Jean-Michel Thibaut, directeur financier de la société, le business plan de Waga Energy est de « vendre le lait plutôt que les vaches ». Adapté à l’environnement énergétique du biométhane, cela signifie que la société reste propriétaire de ses Wagabox qu’elle construit et installe à ses frais. Elle tire ses revenus de la vente du méthane sur le réseau.

C’est cette décision stratégique, excellente sur le long terme, mais très intensive en capitaux qui implique que la société ait levé 210 millions d’euros depuis le début de l’année. Le financement se fait à 80% par la dette avec des frais financiers limités compte tenu de la récurrence des revenus.

Selon les projections du management, les fonds propres obtenus sont désormais suffisants pour atteindre l’équilibre en termes d’Ebitda, courant 2025.

En avril 2024, la société a fait état de ses résultats annuels : ceux-ci laissent effectivement apparaitre une perte opérationnelle de 14,1 millions contre une perte de 8,1 millions d’euros en 2022. Pour cette raison, Waga Energy sort effectivement des radars des analystes « value ». Toutefois, le chiffre d’affaires de 33,3 millions est en croîssance de 74% sur un an. Le plan d’affaires pour 2026 est confirmé : un chiffre d’affaires d’environ 200 millions d’euros et un EBITDA à l’équilibre dans le courant de l’année prochaine.

Concrètement cela correspond à un objectif de 4 Twh de capacité de production installée dans le monde et cela permettra d’éviter l’émission de 660 000 tonnes eqCO2 chaque année. Depuis la création de la société en 2015, 200 millions de fonds propres ont été obtenus. Ils sont désormais suffisants pour atteindre l’équilibre en termes d’Ebitda, courant 2025.

L’activité est très intensive en capital, avec 600 à 700 millions d’euros d’investissements prévus d’ici à 2026. Toutefois, le financement se fait à 80% par la dette, à un coût limité, car les revenus sont récurrents.

A date, la société dispose de 28 unités en exploitation et 13 autres sont en construction.

Elle compte environ 250 salariés. Ses frais de fonctionnement du point de vue salarial sont donc peu élevés.

Le parcours financier de la société n’est pas des plus reluisants.

Introduite en octobre 2021 à 23,54 € la société a flambé au cours de sa première journée de cotation de plus de 10% pour terminer à 26,1 €.

A ce sujet, vous pouvez consulter l’interview accordée à l’équipe de Boursorama en octobre 2021 peu avant l’introduction.

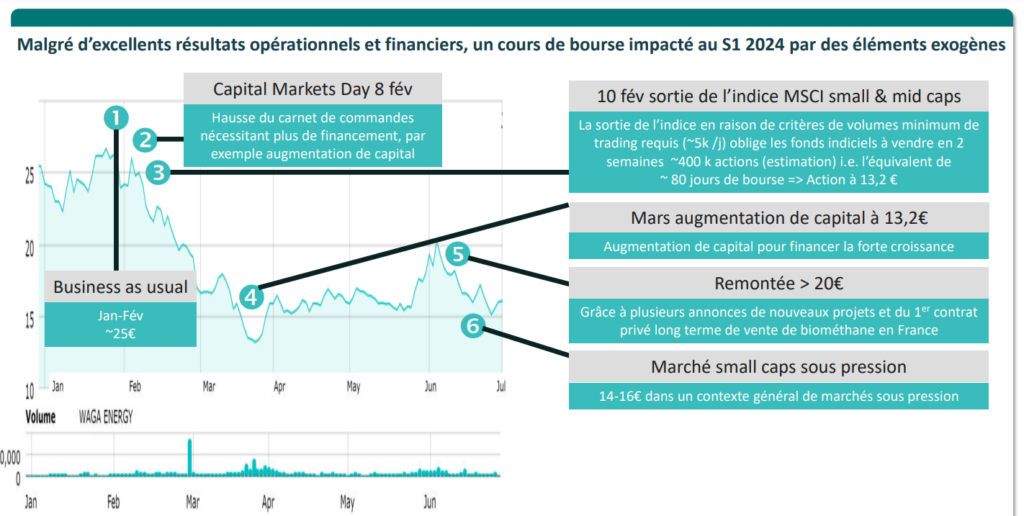

La suite est moins satisfaisante. Le 10 février 2024, l’annonce de la sortie de l’indice MSCI small & mid caps a provoqué une chute du cours de Waga Energy. Mécaniquement un certain nombre de fonds et d’indices qui reproduisent cet indice ont été obligés de sortir de la valeur, ce qui a provoqué la forte baisse que l’on observe dans le graphique plus bas.

Graphiquement, nous sommes, depuis sur une tranche de latéralisation dont la capacité de la société à atteindre la rentabilité, permettra peut-être de s’extirper.

Qu’il nous soit permis ici de reproduire le graphique transmis par la société Waga Energy commentant les événements survenus cette année 2024 sur le cours de bourse.

Paradoxalement, ce parcours combiné aux fondamentaux nous rend plutôt confiant, chez Power Trade sur la capacité de l’action à s’inscrire dans la durée au sein du portefeuille.

Jean-Michel Thibaud a gentiment répondu à toutes nos questions lors d’Investir Day

Le fait que Waga Energy ait fait l’effort d’exposer au salon Investir Day et que son directeur financier s’y soit déplacé est un signal fort de l’importance que cette société entend donner à ses investisseurs particuliers !

Depuis l’investissement dans Esso, on sait que l’attention qu’une société cotée accorde à ses petits porteurs est un élément à ne pas négliger. De son côté, Waga Energy trouve également son intérêt à se doter d’un socle d’actionnaires qui ne seront pas aussi volatiles que les fonds institutionnels.

Après un parcours décevant au cours de ses 3 premières années d’existence boursière, la société WAGA Energy est sur le point de parvenir au point mort d’exploitation.

Si l’on résume tout ce qui a été dit précédemment : la société dispose d’une technologie de rupture et donc un avantage concurrentiel fort sur un secteur clé (l’énergie). Elle se développe très rapidement avec un modèle de revenus récurrents. Enfin, elle prévoit d’atteindre l’équilibre financier dès l’année prochaine tout en maintenant une croissance forte.

Bien qu’il ne s’agisse pas d’un conseil financier, il nous semble que ce titre a tous les atouts en poche pour être présent en fonds de portefeuille chez les investisseurs financiers.

Cours à la date de l’écriture de l’article : 15,52 €.