En ce 17 octobre, la société Maurel & Prom a annoncé ses résultats et ceux-ci sont plutôt prometteurs. En examinant ces résultats et les annonces faites par la société, on constate :

- Croissance du chiffre d’affaires : Sur les neuf premiers mois de 2024, Maurel & Prom a enregistré une augmentation de son chiffre d’affaires de 13 %, atteignant 559 millions de dollars. Cette croissance est principalement due à une hausse de la production d’hydrocarbures de 30 % par rapport à la même période en 2023, avec une production moyenne de 36 288 barils équivalent pétrole par jour (bep/j).

- Réduction de la dette nette : L’entreprise a réussi à réduire de manière significative sa dette nette, qui s’élevait à seulement 2 millions de dollars au 30 septembre 2024, contre 120 millions de dollars à la fin de l’année 2023.

- Reprise de la production en Angola : faisant suite à une baisse temporaire liée à un arrêt de maintenance en Angola, la production a repris et retrouvé son rythme normal en octobre, renforçant la capacité future de production du groupe (+8% par rapport à 2023).

Après une augmentation assez significative le 17 octobre, l’action a fini en baisse de 1,17% le vendredi 18, reflétant en cela une crainte potentielle des investisseurs quant à une accélération de la récession et donc une baisse de la consommation de produits pétroliers.

Selon nous, la société mérite une étude approfondie et un placement en fonds de portefeuille pour les raisons suivantes :

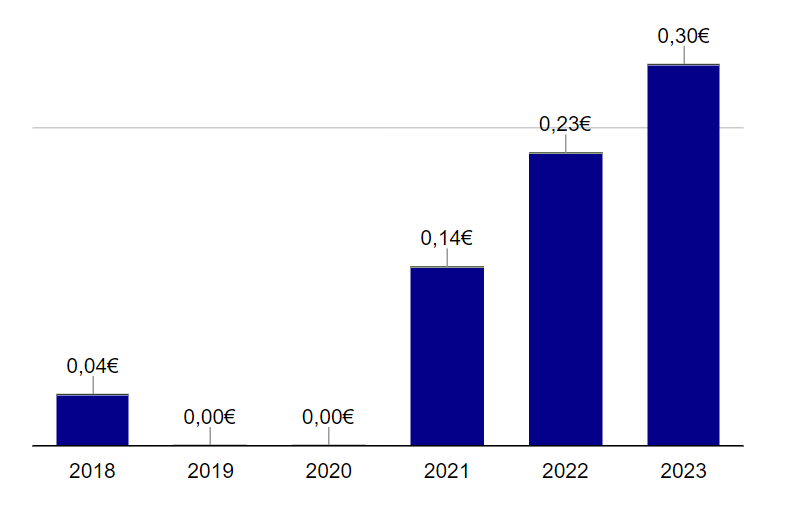

- Avec un rendement de 0,3 € en 2024 (au titre de 2023), la société devient pratiquement une valeur de rendement, ce dernier ressortant supérieur à 5%.

- Par ailleurs, la société est positionnée sur des gisements dont le coût d’extraction est très bas. Comme l’indiquait le directeur général dans cette interview en 2022 : le dividende reste soutenable avec un baril à 50 dollars.

- Et cela, c’était avant que la société ne soit complètement désendettée. Comme indiqué sur le site Boursier.com :

- La licence d’exploration et de production accordée au Vénézuela par les Etats-Unis malgré les sanctions donne une forte visibilité très forte sur la poursuite d’une extraction à bas prix.

- Le point essentiel dans les bonnes nouvelles est un sujet souvent mis de côté, à savoir la participation de 20% de Maurel et Prom dans SEPLAT, l’un des principaux actionnaires nigérians. Il faut savoir que SEPLAT a enfin reçu l’aval des autorités nigérianes pour le rachat des actifs d’Exxon dans ce pays, ce qui va se traduire par une production pratiquement triplée. En fait, j’aurais bien écrit un article sur SEPLAT, mais cette société a déjà énormément progressé et le rachat est déjà dans les cours, à mon avis. La finalisation de l’opération devrait se faire d’ici à la fin de 2024.

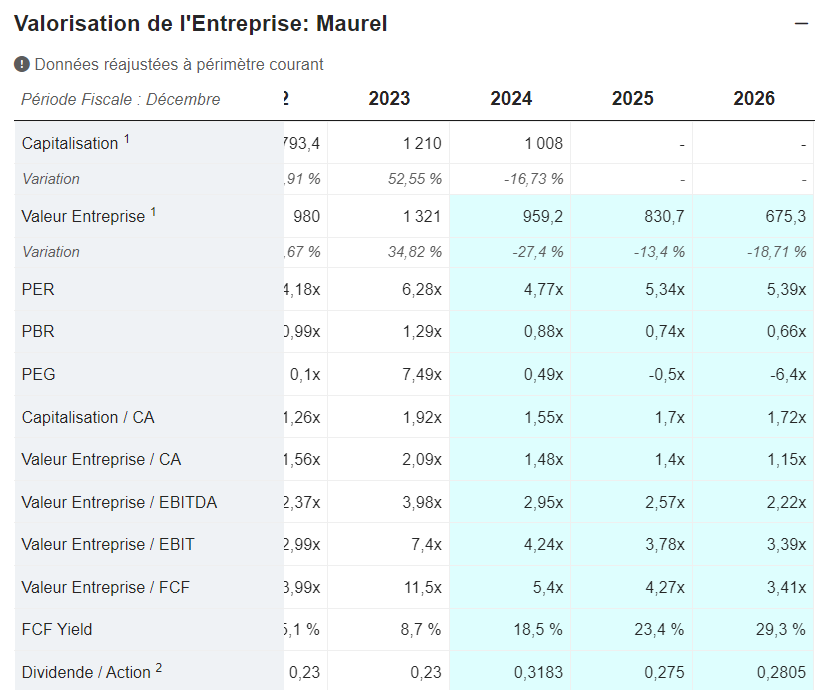

La capitalisation boursière de SEPLAT est de 1,23 milliard de livres, ce qui fait environ 1,48 milliard d’euros. La participation de Maurel représente 300 millions d’euros au cours actuel soit 30% de la capitalisation actuelle. - Les indicateurs actuels de Maurel & Prom sont très bons. Nous avons déjà mentionné l’absence d’endettement. Il faut aussi prendre en compte le PER inférieur à 5 (4,77 pour l’année en cours) et un rapport V.E./ EBITDA de 2,95.

- Sur le plan graphique, Maurel & Prom se trouve sur une tendance haussière long terme (après le point bas de 2020) avec une consolidation récente ces derniers mois, donc probablement un bon endroit pour renforcer.

- Notons enfin que le chiffre d’affaires est inférieur à 1 milliard d’euros, si bien que Maurel & Prom ne sera pas impacté par la taxe sur les super profits, décidée par le gouvernement en place.

Maurel & Prom est une société vraiment atypique dans le milieu des pétrolières avec des origines et un management français, un actionnaire de contrôle indonésien (Pertimina) et des champs d’opérations en Afrique et Amérique du Sud. Cela lui donne un profil très anti-fragile au sens de Nassim Nicholas Taieb : du point de vue des pays africains, il peut être assimilé à une société indonésienne, pays à majorité musulmane et plutôt non aligné.

Avec le ralentissement de l’économie européenne à prévoir et donc une baisse possible du prix du baril de pétrole, il est très possible que le prix de l’action baisse ou stagne dans les prochains mois. Mais le statut de valeur de rendement semble acquis pour les prochaines années et il est probable que le pari d’investir sur le long terme se révèle gagnant pour l’actionnaire.

Cours à la date de l’écriture de cet article : 5,075 €.

Merci pour l’article encore une fois très intéressant.

Ping : Gorgez-vous de valeurs pétrolières ! – Power-Trade