Je dois dire que la société Esso est l’une de mes grandes déceptions de l’année 2023. J’avais joué la hausse dès le début de l’année dernière, et il faut avouer que l’évolution du cours m’a donné tort.

Après la perte spectaculaire de 2020 (perte d’environ 740 millions d’euros), le rattrapage s’est effectué dès 2021 avec un résultat de 572 M€ puis en 2022 avec 719 M€, nettement supérieur à la capitalisation. En 2023 toujours, tous les actionnaires, dont votre serviteur, ont été très déçus par l’annonce d’un dividende de 2 € alors même que le résultat net de l’année précédente était supérieur à la capitalisation.

En 2024, j’avais prévu d’écrire un nouvel article sur ce site Power Trade alors que l’action végétait autour des 50 €. Et puis, l’actualité m’a rattrapé : l’action Esso a pris 25% ces derniers jour, avant même que j’ai eu le temps de publier ce billet. Elle a toutefois légèrement reculé ce jour, mais à 71,6 € elle a grimpé de 20% depuis la semaine dernière.

Quelques chiffres.

Avant de chercher à savoir ce qui s’est passé, voici quelques chiffres permettant de remettre en perspective la valorisation actuelle d’Esso :

- Le chiffre d’affaires pour l’année 2022 approchait 25 milliards (près de 2 fois celui d’Hermes) pour un EBITDA supérieur à 1 milliard.

- Esso n’a plus de dettes.

- Sur le premier semestre 2023, Esso a réalisé un résultat net de l’ordre de 265 millions d’euros (35% de la capitalisation actuelle). Le PER de l’année 2023 sera compris entre 1 et 2.

- Les capitaux propres tangibles d’Esso tournent autour de 150 € par action. Quand on parle de capitaux propres, on pense par exemple aux réserves de pétrole qui ont forcément cours légal. Il n’y a pas vraiment de goodwill chez Esso.

- Avec l’évolution de la guerre Russie-Ukraine et les tensions en Mer Rouge, les marges de raffinage continuent d’être à des niveaux très importants. Les dernières marges de raffinage telles que publiées par l’UFIP (Union Française des Industries Pétrolières) font état d’une marge supérieure à 70 € / tonne. Esso produit de l’ordre de 19 millions de tonnes par an.

- A titre de comparaison, en 2007 le cours de Bourse d’Esso fluctuait entre 160 et 240 Euros alors que le résultat de 2006 était de 232 millions d’€ (en intégrant des éléments exceptionnels dus à la vente d’actifs) soit moins que le premier semestre de l’année dernière. Vous pouvez retrouver l’annonce des résultats pour 2006 dans ce lien.

On l’aura compris, même avec la remontée récente du cours, la valorisation d’ESSO est une des plus attractives de la côte parisienne.

Pour quelles raisons le cours est-il si bas ?

Il y a plusieurs raisons qui expliquent cette désaffection des investisseurs, en particulier institutionnels.

- Tout d’abord, le fait que la société ESSO évolue dans un secteur qui n’est clairement pas ESG limite fortement sa hausse. Toutes les sociétés du secteur pétrolier, en particulier Total souffrent de ce problème … Qui est en fait une opportunité pour les petits investisseurs, lesquels ne sont pas contraints par l’ESG dans leurs décisions d’investissement.

- Ensuite, ESSO est sur une activité qui semble en déclin structurel. Peu importe que le raffinage des produits pétroliers soit une activité indispensable, qu’ESSO ait repris les 2/3 des stations services du pétrolier britannique BP et qu’ESSO soit également engagée dans la production de biocarburants pour l’aviation.

- Il faut également admettre qu’ESSO est détenue à 86% par sa maison mère EXXON Mobile. Cela n’engage pas à de forts mouvements sur un titre qui est fermement arrimé à sa maison mère. Les rumeurs de retrait de la cote (OPR) sont d’ailleurs un « serpent de mer » récurrent qui agite les forums de boursicoteurs depuis des années.

- Mais le plus gros problème pour l’augmentation de la valorisation d’ESSO, à mon humble avis, provient de l’hostilité réelle ou fantasmée des pouvoirs publics.

On pense en particulier à cette intervention de Bruno Le Maire qui souhaitait cibler les profits excessifs des raffineurs. On notera que ce même Bruno (qui doit être très occupé à faire s’effondrer l’économie russe) ne s’est pas trop inquiété du sort des raffineurs pendant les confinements induits par la politique du gouvernement en 2020.

In fine, le gouvernement a renoncé pour le budget 2024 à prolonger la taxe raffineurs qu’il avait instauré en 2023. Cette victoire est à mettre au crédit de Total qui avait menacé de ne plus plafonner ses prix à la pompe à 1,99 € le litre.

C’est une victoire précieuse mais temporaire. A mon avis, le plus grand risque de la société ESSO, c’est la gabegie du gouvernement français et son désir de trouver un coupable (autre que lui) de la misère des Français.

Récemment, l’association CLCV (Consommation Logement Cadre de Vie) a lancé une sévère critique contre les distributeurs leur reprochant de faire des profits indus. Effectivement, cette critique s’adresse aux distributeurs (dont ESSO fait partie) mais si la société annonce un excellent résultat pour 2023, comme on peut l’imaginer, on peut être sûr que la même critique se reportera sur les raffineurs (*)

Quels sont les facteurs qui pourraient expliquer cette augmentation récente ?

Il y a plusieurs facteurs selon moi qui peuvent expliquer le « coup de chaud » du titre cette dernière semaine.

- Saras

La société Saras est un raffineur italien qui a récemment fait l’objet d’une offre de rachat de la part de Vitol sur la base de 1,75 € l’action. Cette offre le valorise 1 700 M€ alors qu’Esso capitalise à ce jour 920 M€.

- Les capitaux propres de Saras s’élèvent à 1,32 € par action, tandis que ceux d’Esso sont autour de 150 € par action, comme nous l’avons dit plus haut. Saras a bien entendu été valorisé au-dessus de ses capitaux propres.

- Sur le 1er semestre 2023, le résultat net de Saras est de 139,7 M€ contre 265 M€ pour Esso (rappelons-le).

- Les marges de raffinage pour le second 2023 ont été plus importantes que celles du premier semestre.

- La capacité de raffinage annuelle de Saras est de 15 millions de tonnes à rapporter à celle d’Esso qui est de 19 millions de tonnes.

En résumé, bien que Saras soit une entreprise plus petite et moins rentable qu’Esso, elle a été valorisée près du double de cette dernière.

Il faut savoir qu’en 2023, Esso Thailande s’est également vendu avec un PER de 8 qui, s’il était appliqué à ESSO France, valoriserait plutôt la société aux alentours de 300 Euros par action.

b. L’augmentation des marges de raffinage, comme attesté par le site de l’UFIP

Cette augmentation provient de plusieurs facteurs :

- Les tensions sur la mer Rouge consécutives aux attaques des Houthis qui pèsent sur l’approvisionnement.

- La guerre Russie-Ukraine et les limitations d’export depuis la Russie

- Le fait que la tendance est au désengagement des raffineries qui sont perçues comme des industries du passé avec en toile de fonds l’obligation (totalement irréaliste !) de passer au tout électrique d’ici 2035.

Ces éléments pèsent sur l’offre alors même que la demande reste stable ou en augmentation, en particulier au niveau du diesel. Cet article de Bloomberg qui date de septembre fait le point sur les difficultés en cours. Cet autre article de Reuters, publié ce mois-ci explique pourquoi les prix du diesel vont augmenter en 2024.

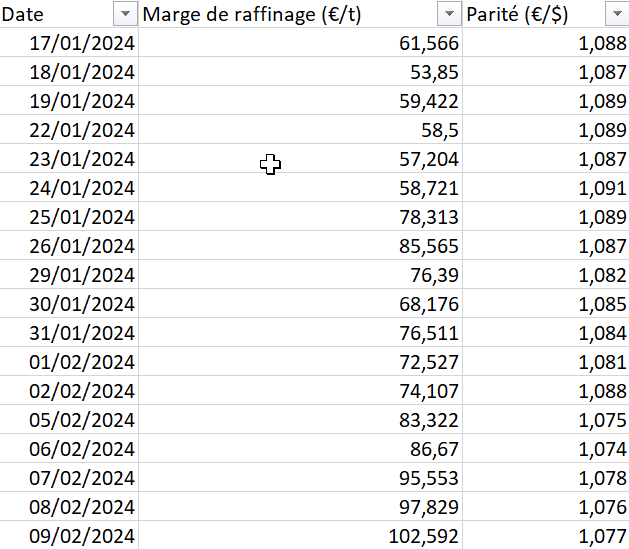

L’UFIP publie régulièrement les marges de raffinage sur cette adresse. Voici ce que nous indiquent les marges pour ce mois de Février :

En conclusion

Chez Power Trade, nous n’avons pas pour mandat de donner de conseils et donc nous nous abstiendrons. Nous ne savons pas si le cours de la société va continuer de rattraper son retard. Nous ignorons si Exxon Mobil va se décider à lancer une OPR. Nous ne savons pas quel montant de dividende la société pourra se permettre de distribuer sans attirer à elle l’œil concupiscent du gouvernement.

Mais à titre personnel, je sais que je vais continuer à accumuler.

Sully, ministre d’Henri IV avait coutume de dire : « labourage et pâturage sont les deux mamelles de la France ». En 2024, si on tend l’oreille, on pourrait presque l’entendre dire : « Total et Esso sont les deux mamelles de l’investisseur avisé ».

(*) Les principaux raffineurs en France sont Total et Esso. Une raffinerie, celle de Martigues, est détenue par Petroineos.

Bonjour Gilles, merci pour votre travail !

Merci, pour cet article fort interressant.

Magnifique dossier, bravo