Avec la publication le 15 novembre des résultats du 3ème trimestre, Vallourec confirme son renouveau en tant qu’industriel de premier plan. Bien sûr, le revenu (894 M€) est en baisse de 22% par rapport au Q3 de l’année dernière qui avait été exceptionnel. Et le résultat net pour ce trimestre est de 73 M€, inférieur de 3,9% par rapport à 2023. Mais la société revient de très loin !

Vallourec est un fabricant de tubes en acier sans soudure et d’autres produits tubulaires spécifiques qui sont très demandés dans l’industrie pétrolière et gazière. C’est un bon complément au tropisme pétrolier des valeurs Power-Trade. Vallourec doit son nom à la contraction des syllabes des établissements situés à Valenciennes, Louvroil et Recquignies.

Ceux parmi nous qui ne sont pas nés de la dernière pluie (et j’en fait partie) se souviennent que Vallourec a eu son heure de gloire à la fin des années 90, devenant progressivement le leader mondial des tubes sans soudure. C’est l’une des « success stories » de Bolloré qui a su investir dans l’entreprise en 2002 et qui en est ressorti en 2005 avec une plus value de 1,7 milliards d’euros !

Pourtant, depuis 2010, le groupe accumulait les déboires. Au printemps 2015, suite à la baisse des cours, Vallourec est contraint de supprimer deux mille postes dans le monde. En mars 2020, à la suite de l’épidémie de Covid, le groupe suspend ses prévisions économiques mais annonce le maintien d’un projet d’augmentation de capital de 800 millions d’euros. En parallèle, suite à la baisse des prix du pétrole (qui se rappelle du prix du baril de pétrole à 0 dollars ?), Vallourec est contrait d’annoncer le lancement de sa restructuration financière. La société doit alors négocier avec ses créanciers obligatoires et fermer un grand nombre d’usines en Europe, en particulier le site industriel historique de Montbard.

A la place, et sous l’impulsion du nouveau PDG, Philippe Guilemot, une restructuration profonde est effectuée avec délocalisation des usines vers les pays de ses clients, notamment en Amérique du Sud. Ce remède de cheval et les efforts consentis font des miracles. La dette nette qui s’affichait à 1,14 milliard a été réduite à 570 millions d’euros contre 1,13 milliard au 31 décembre 2022 et avec pour objectif d’atteindre une dette nette nulle fin 2025

Les activités sont donc réparties de la manière suivante :

- 73% pour les activités pétrolière et gazière

- 23% pour les industries mécanique, automobile et de construction

- 4% pour les industries électriques

La prise de participation en août 2024 de 28,4% de Vallourec par Arcelormittal, un géant de l’acier, membre du CAC40 et côté à Euronext est une excellente nouvelle. Elle confère à Vallourec une assise industrielle forte et même une probabilité d’OPA par la suite. Le rachat des parts du fonds Apollo Management s’est effectué en déboursant 955 millions d’euros pour 65 millions d’actions. Notons que le prix d’acquisition moyen d’ArcelorMittal s’est effectué à 14,64 €. A 16,23 €, les investisseurs actuels sont encore assez proches sur le plan financier, du pari industriel d’Arcelormittal.

L’historique de la société Vallourec se retrouve dans les cours, comme en atteste ce graphique sur 20 ans :

On peine à le croire, mais en Mai 2006, Vallourec a dépassé les 1100 € (elle cotait 70 € en avril 2004). Elle est tombée en-dessous de 8 € en janvier 2022.

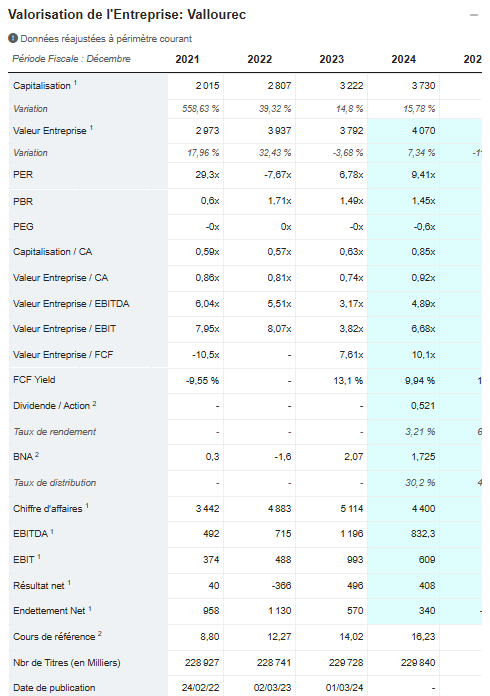

Examinons maintenant les caractéristiques financières. Comme nous l’avons vu, depuis sa nomination en mars 2022 et le lancement du plan « New Vallourec », le travail du nouveau PDG Philippe Guillemot a porté ses fruits.

2024 marquera une légère inflexion par rapport aux résultats excellents de 2023. Le PER annoncé pour 2024 est aux alentours de 9 (source : Boursorama). Le ratio Valeur d’Entreprise / EBITDA est inférieur à 5, ce qui est vraiment attractif et ce ratio sera amené à s’améliorer encore lorsque le désendettement sera complet.

Sur le plan graphique, la tendance engagée depuis 3 mois est plutôt encourageante. Le titre semble revenir sur les 17 € touchés en avril 2024. Selon le compte Twitter de Tradosaure, Vallourec est entrée, pour le moyen terme, en phase 2 qui va marquer le début de son ascension.

En résumé, Vallourec est l’un des acteurs majeurs sur le secteur parapétrolier. Sa position de numéro 1 mondial dans la fabrication des tubes en acier sans soudure, sa présence importante aux Etats-Unis et l’arrivée de Trump au pouvoir (très favorable aux activités pétrolières) suggèrent une poursuite de la remontée des cours.

La société ne verse plus de dividende depuis 9 ans (et ne rachète pas ses actions). L’annonce par le PDG d’un retour du dividende l’année prochaine, au titre de 2024 devrait aussi être un catalyseur de soutien. Précisons en outre que le bilan financier est très bon avec une poursuite du désendettement. La dette nette au troisième trimestre s’établit à 240 millions d’euros, en baisse de 124 millions par rapport au deuxième trimestre 2024. Le PDG a confirmé que le groupe était en avance sur l’objectif annoncé d’atteindre une dette nette nulle fin 2025.

Enfin, cerise sur le gateau, avec ses activités dans le développement de la séquestration du carbone, de la géothermie ainsi que dans le stockage d’hydrogène gazeux, Vallourec remplit la plupart des critères ESG. D’ailleurs, sur Boursorama, le risque ESG est noté 18,7/100 (plutôt faible).

Cours à la date de l’écriture de l’article : 16,23 €