Je suis le premier à l’admettre : je me suis trompé avec Waga. A la suite de ma rencontre avec le directeur financier en fin d’année dernière, j’étais assez convaincu sur le potentiel de la société.

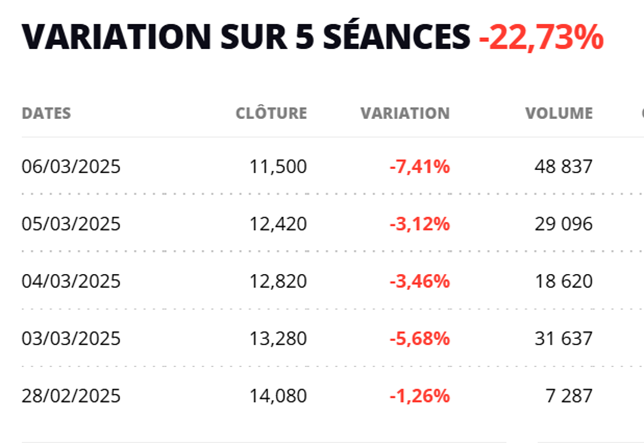

Depuis mon premier achat, le 06 février à 14,70 €, le cours a perdu plus de 20% et la majorité de ces pertes ont eu lieu ces 3 derniers jours.

Sans même écouter les conseils de Patrick, j’ai moyenné à la baisse alors même les graphiques n’incitaient pas vraiment à l’action.

Aujourd’hui, vendredi 07 mars, le cours clôture en perte de 5,39% à 10,88 €, nouveau plus bas historique. La capitalisation est tombée à 270 millions d’euros.

Rappelons qu’il s’agit d’une baisse en apparence sortie de nulle part. La dernière publication de la société fait état d’excellents résultats et d’un plan de marche confirmé.

Pour 2024 donc, WAGA Energy a réalisé une excellente performance, avec un chiffre d’affaires de 55,7 millions d’euros, en hausse de 67% par rapport à 2023[^11]. Cette croissance est principalement due à :

1. Une augmentation de 81% des revenus générés par la vente et l’épuration de biométhane, atteignant 42,8 M€ d’euros.

2. Une hausse de 35% des ventes d’équipements.

Autres points clés des résultats 2024 :

– Production de biométhane : 576 GWh injectés (+72% par rapport à 2023).

– 30 unités de production de biométhane en opération (France, Espagne, Canada et une première aux États-Unis).

– 19 unités WAGABOX® en construction, dont 12 aux États-Unis, représentant une capacité additionnelle de 1,8 TWh par an.

– Un taux de disponibilité des unités de 94,3%.

– Un pipeline commercial de 179 projets à fin décembre 2024, repré

Pas de quoi justifier une baisse de 20% en quelques jours à priori…

Justement, quelles sont les causes de cette baisse continue ? Je n’en ai pas vraiment trouvé.

On peut envisager que les taxes planifiées par Trump aux Etats-Unis auront un effet sur les ventes de « Wagabox » mais je n’en ai pas trouvé la confirmation concrète.

On peut supposer que les bruits de bottes qui s’accumulent en Europe vont mettre de côté la transition énergétique et donc les incitations financières.

Il est vrai que Waga Energy ne vend pas son biométhane directement au prix du marché spot du gaz naturel fossile, mais adopte une stratégie de vente qui repose sur des contrats à long terme avec des partenaires. Ces contrats, souvent appelés « Purchase Agreements » pour le gaz de décharge ou le biométhane, garantissent des volumes et des prix stables aux acheteurs, ce qui diffère d’une vente au prix fluctuant du marché spot. Peut-être que la perspective de ne plus

Le prix du gaz vendu par Waga Energy tient compte des avantages environnementaux (réduction des émissions de méthane), et les incitations comme les crédits carbone ou les Renewable Identification Numbers (RINs) aux États-Unis, qui augmentent sa valeur économique. Donc, peut-être que si ce genre d’incitation disparait, le nombre de box installées va décroitre. Mais de toute façon, les ventes de Wagabox n’ont pas fondamentalement besoin des subventions et c’était un point essentiel de mes interrogations lorsque j’ai rencontré le directeur financier.

La raison la plus probable de la baisse récente reste la sortie brutale d’un fonds.

Air Liquide est actionnaire à hauteur de 11,93% mais n’a certainement pas besoin de liquidité. Les

Les fondateurs, Mathieu Lefebvre, Nicolas Paget et Guénaël Prince, détiennent environ 15,04 % des actions personnellement, et pourraient contrôler davantage via Holweb SAS (environ 9,47 %).

Outre les fondateurs et Air Liquide, Starquest Capital, un fonds de capital-risque français, détient environ 8,65 % des actions, reflétant l’intérêt des investisseurs institutionnels. D’autres entités comme Les Saules SARL (environ 6,17 %) et Noria (environ 4,87 %) et Tertium Capital (3,88%) ont des participations notables, mais plus petites.

Les investisseurs flottants représentent environ 38,58 % des actions.

Si la chute de cette semaine est due à la sortie d’un fonds, alors c’est plutôt encourageant, car cela veut dire qu’il n’y a pas de problème majeur inhérent à l’entreprise.

A moyen long terme, je reste optimiste sur Waga Energy, principalement à cause de leur technologie qui leur permet de produire de l’énergie localement avec un rendement inégalé par la compétition.

J’ai surtout en tête la comparaison avec la société Archaea Energy, concurrent direct de Waga Energy et rachetée par BP en 2022 pour environ 4,1 milliards de dollars.

Au moment du rachat, Archaea Energy affichait :

- Un chiffre d’affaires de l’ordre de 100 millions de dollars (Q3 2022) contre un chiffre d’affaire de 55,7 millions pour toute l’année 2024 chez Waga Energy. Ce chiffre d’affaires est toutefois amené à plus que tripler d’ici 2 ans.

- 50 installations de gaz naturel renouvelable (RNG) et de gaz de décharge contre 30 unités WAGABOX en opération chez Waga Energy.

- Environ 6000 barils équivalent pétrole par jour pour Archaea contre 576 GWh de RNG injecté par Waga en 2024. Il est toutefois difficile de comparer ces 2 métriques.

- Plus de 80 projets en développement chez Archaea Energy en 2022. Fin 2024, Waga Energy disposait d’un pipeline de 179 projets, ce qui correspondrait à une capacité potentielle de plus de 15 TWh par an. Attention, il s’agit de projets et pas forcément de contrats signés !

- Une valeur d’entreprise de 4,1 milliards de dollars Pour Archaea contre une capitalisation de 270 millions pour Waga.

Clairement, Waga n’est pas au niveau de Archaea Energy, mais on s’en rapproche. Et la valorisation est désormais plus de 10 fois inférieure.

Bien entendu, il y a peut-être une information cachée qui va me faire réviser mon opinion et peut-être même vendre à perte mes actifs.

En fait, je crois surtout que Waga n’a pas vocation à rester indépendante dans un avenir très lointain.

Parmi les acquéreurs, on peut penser à :

- TotalEnergies : déjà actif dans les énergies renouvelables, TotalEnergies pourrait voir en Waga Energy une opportunité d’accélérer sa transition énergétique et d’étendre sa présence dans le biométhane. C’est l’acquéreur le plus naturel compte tenu de sa nationalité.

- Shell : en quête de diversification dans les énergies propres, Shell pourrait être intéressé également par le portefeuille de projets de Waga Energy.

- Engie : bien qu’impliqué dans le biométhane, Engie pourrait considérer Waga Energy comme un moyen de renforcer sa position dans ce secteur en croissance.

- Chevron ou ExxonMobil : cela semble peu probable. Ces géants pétroliers américains, cherchant à verdir leur portefeuille, pourraient voir en Waga Energy une opportunité d’accélérer leur transition vers les énergies renouvelables.

Si c’est le cas, je vois mal les fondateurs accepter de revendre en-dessous du cours d’introduction qui, rappelons-le était de 23,54 € le 27 octobre 2021, … sauf en cas de gros problèmes financiers.

Je crois même que cette chute brutale sera peut-être l’occasion pour la société de faire évoluer un peu son business model et de revendre complètement ses « Wagabox » au lieu de revendre le biométhane, ce qui lui permettrait de réduire considérablement ses charges de Capex. Si Waga Energy faisait cela, cela réduirait bien sûr sa marge récurrente à long terme, mais cela permettrait de devenir rentable très rapidement.