Il est temps de faire une rétrospective de l’ensemble des articles qui ont été publiés sur l’année 2024.

Je vais en tout cas me focaliser sur les articles que j’ai écrit en mettant de côté ceux écrits par Patrick ainsi que l’article de Malek sur Mercado Libre que je vous engage à lire.

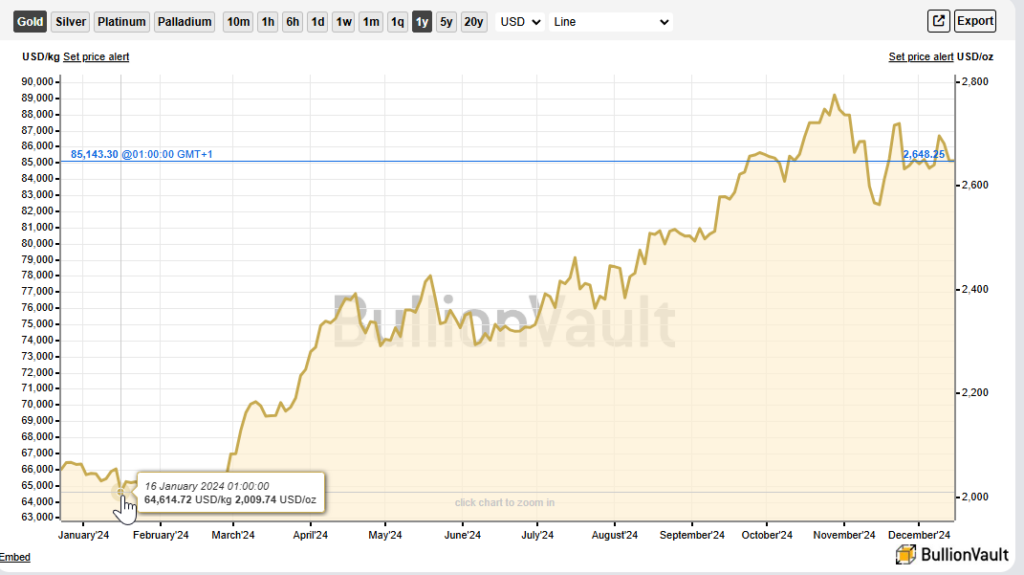

Je suis particulièrement satisfait d’avoir commencé cette série d’articles (si l’on fait abstraction du billet consacré à Atos dont la majeure partie avait été écrite en 2022) par l’or.

Intéressons-nous à l’or : cet article a été écrit alors que le cours de l’or était sur les 2010 dollars. On a un peu tendance à l’oublier, mais la hausse sur cette année a été importante.

Personnellement, je pense que l’or peut encore augmenter jusqu’à 3000 dollars l’once, avant de revenir vers les 2000 dollars lors de la dépression à venir.

High Co : la petite pépite oubliée : High Co fait partie des small et mid-caps française, c’est-à-dire le créneau le plus « détesté » de la bourse. Aujourd’hui, cette catégorie d’actions n’intéresse plus personne. L’avantage, c’est qu’à priori, ces actions ne subiront pas de dégagements massifs en cas de grosse récession.

Le cours est quasiment sur des plus bas historiques.

La marge brute sur 9 mois de 54,20 M€ est supérieure à la capitalisation actuelle (49 M€). L’entreprise n’a pas de dettes.

Dans ces conditions, à titre personnel, je conserve et seule la situation actuelle de la France m’empêche de renforcer.

Esso : la valorisation redevient (enfin !) raisonnable: l’idée de publier sur Esso est apparu en décembre 2023, mais elle n’a pris forme qu’à la mi-Février alors qu’Esso cotait dans les 70 € entamait sa hausse qui allait la porter rapidement au-delà de 200 €. Ensuite, la société a connu une chute très profonde qui l’a ramenée vers les 100 €, amplifiée par la baisse des marges de raffinage, l’absence complète de communication de la part du management et aussi la vente à un prix dérisoire de la raffinerie de Fos sur Mer cédée pour 130 millions de dollars à Trafigura.

Il y a quoi être mécontent. Malgré tout, par rapport à la date de notre article, le cours a pris près de 50% avec en complément un dividende de 15 € par action et il reste sous-évalué : à l’heure actuel, ESSO est la seule société d’envergure (membre du SBF120) qui côte probablement sous sa trésorerie nette !!!

Noram Drilling : la petite pétrolière qui délivre un dividende mensuel !

Noram Drilling continue de distribuer un dividende mensuel (il n’y a pas que Realty Income qui distribue un dividende tous les mois). Bien sûr, les prix du pétrole ne sont pas bien orientés, mais malgré tout le rendement de 16% permet de voir venir.

Les prédictions macroéconomiques de David Hunter

Cet article est sans doute le plus important de ceux que j’ai écrit sur la plateforme, mais sa traduction en actions boursières n’est pas évidente et le calendrier n’est probablement pas celui imaginé par David Hunter.

Esso : quelques précisions après la hausse récente

Dans la continuité de ce qui a été annoncé précédemment, j’indiquais qu’en dessous de 230 €, ESSO n’était pas survalorisé, mais j’ai mis un peu d’eau dans mon vin (ou de diesel dans mon essence) vu :

- L’absence de communication totale de la direction d’ESSO vis-à-vis des actionnaires.

- La vente de Fos sur Mer à un prix absolument ridicule.

- La chute des marges de raffinage encore plus abrupte que ce que je craignais.

Un point sur les métaux précieux en Avril 2024

Aujourd’hui, je ne changerais pas une ligne à ce que j’ai écrit, encore plus quand on prend en compte le fait qu’il resterait 400 jours avant d’atteindre les 40 trillions de dettes.

Mercialys : l’heure du dividende approche

Mercialys est une société qu’il faut, selon moi acheter avant le dividende (par exemple maintenant) et revendre plus cher, une fois le dividende versé. C’est ce que j’ai fait. Je pensais l’avoir revendu trop tôt, mais le cours est revenu récemment à un niveau abordable (10,03 € au 22 décembre) malgré une année 2024 en ligne avec les attentes. Le dividende qui était de 0,99 € au titre de 2023 devrait passer à au moins 1 €, ce qui confère un rendement de 10%. Il conviendra d’être prudent pour la suite.

M. Bricolage : ils ne bricolent pas avec les résultats !

M. Bricolage n’a pas démérité. Au premier semestre, la dette financière nette ressort à 6,9 M€ contre 14,9 M€ à fin 2023. Il n’est pas interdit de penser que la dette sera totalement effacée d’ici au milieu de 2025. Et pourtant, le titre continue à s’enfoncer lentement, symbole de la désaffection des investisseurs pour ce type de titres. Il est actuellement à 7,22 €. Il faut également reconnaitre que le titre pâtit de la mauvaise santé économique de la France.

L’une des minières les plus rentables du marché

Au même titre qu’Esso, Pan African Resources a eu un très bon parcours en 2024 et notre timing était impeccable. Au 16 juin, date de la publication, nous étions à 24,80 GBp. Nous en sommes désormais à 34,65 GBp.

La tendance graphique est bonne, soutenue par le cours de l’or.

Une minière qui en a sous le sabot !

Centamin est un autre de nos succès de 2024, au même titre qu’Esso. Lorsque nous avons parlé de cette valeur mi-juillet, le cours était 129,80 Pences (1,30 livres anglaises).

Dès le 10 septembre, Centamin a fait l’objet d’une offre d’acquisition de la part d’AngloGold Ashanti pour 2.5 milliards de dollars à hauteur de 148 Pences, soit un premium de 14% en quelques semaines.

Il se passe quelque chose avec cette action…

Le titre était volontairement flou, car je n’étais pas sûr de la suite des mouvements boursiers. On parle ici une fois de plus d’Esso qui a connu une poussée de hausse au mois de juillet, dont nous aurions bien été avisés de profiter.

Une différence majeure entre SCPI et SIIC

On parle beaucoup des SCPI … Mais je voulais mettre l’accent sur le fait que la plus-value ET le rendement se trouvent aujourd’hui du côté des SIIC.

La bourse anticipe ( ce qui n’est pas le cas des SCPI) et donc les SIIC ( Icade, Parex, Klepierre,…) sont à un prix de dépression.

Si vous souhaitez investir dans la pierre, il est préférable de le faire via une SIIC qu’une SCPI.

Maurel & Prom : une société qui a de l’avenir

Tous les signaux sont au vert pour cette très belle société ! Et pourtant le cours n’a pas progressé puisqu’il est à 5,19 € contre un cours quasi identique au 19 octobre. Pour les amateurs de dividende, il y a fort à parier que cette société devienne une valeur de rendement.

Theon International : une société en croissance rentable

Cette belle entreprise grecque n’a pas démérité malgré les (ou plutôt grâce aux) tensions internationales. Depuis notre article écrit le 03 novembre au cours de 9,04 €, elle est désormais à 12,36 € soit une progression de 36,7% en un mois et demi. Et ce n’est probablement pas terminé.

Vallourec : un retour en force impressionnant !

Vallourec est une fantastique histoire de valeur en retournement et la cette histoire ne fait sans doute que commencer. Rappelons que la valeur de Vallourec était proche de 1000 Euros en juin 2007 et qu’elle faisait à cette époque partie du CAC40.

Cerise sur le gateau, Vallourec a annoncé qu’il allait verser un premier dividende en dix ans après avoir terminé sa restructuration financière et réduit sa dette à la portion congrue.

WAGA ENERGY : UNE SOCIETE TRES PROMETTEUSE !

Waga est une société très intéressante, à conserver selon nous pour le long terme. La société dispose de revenus récurrents dans un domaine clé (l’énergie) avec des barrières à l’entrée fortes. Elle va attendre de se développer et d’atteindre la rentabilité avant d’être rachetée par un grand acteur du secteur (pourquoi pas Total ?)

Rappelons que l’un des concurrents de Waga, Archaea Energy a été rachetée 4,1 milliards de dollars par B.P. Et je pense que Waga a ce genre de potentiel.

Thermador Groupe : une société solide

Thermador est vraiment une société solide, mais compte tenu du contexte récessionniste actuel en France, il est peut-être prudent de garder un œil sur cette société dans l’attente de jours meilleurs.

Le rendement actuel tourne autour de 3%. A partir de 6-7%, on pourra se pencher à nouveau sur la valeur.

En tant qu’investisseur « Value » (une approche qui tend à se raréfier voire à disparaitre complètement), je privilégie les valeurs susceptibles de vieillir comme le bon vin, sans doute un héritage de mes origines bourguignonnes.

Je ne suis pas sûr que j’aurais pu découvrir Waga Energy, Theon International, Centamin, Maurel & Prom, Noram Drilling, … Si je n’avais pas eu cette volonté de partager avec vous, lecteurs de Power Trade.

Dans la section « abonnés », nous ferons très prochainement part de nos prévisions pour 2025.

Auteur : Gilles Lerat