Dans un patrimoine global, la part d’immobilier va varier en fonction des sensibilités, mais elle sera en général supérieur à 10%, avec souvent la résidence principale comme premier élément de ce patrimoine. Toutefois, pour se constituer un patrimoine immobilier, il n’est pas indispensable de se tourner vers l’acquisition de biens en dur.

L’investisseur a également la possibilité d’investir dans ce que l’on appelle communément la « pierre papier ». En France, celle-ci se présente principalement sous 2 aspects (il y en a d’autres) : les SCPI et les SIIC.

Les SCPI ( Société Civiles de Patrimoine Immobilier) collectent des fonds pour investir dans des biens immobiliers et distribuer des revenus à leurs souscripteurs sous forme de dividendes. Il s’agit pour l’investisseur de devenir en quelque sorte co-propriétaire, sans les inconvénients de gestion au quotidien. La distribution est proportionnelle au nombre parts détenues. Bien entendu, comme pour un investissement immobilier classique, la SCPI est un investissement de long terme. A noter qu’il est possible de solliciter un emprunt bancaire pour les investissements en SCPI. Ce point est essentiel pour les investisseurs qui souhaitent faire jouer l’effet de levier.

On peut distinguer différentes sortes de SCPI, notamment celles à objectif de rendement (qui va essayer de maximiser le dividende), les SCPI fiscales (par exemple une SCPI qui va respecter les contraintes de la loi Pinel pour réduire son imposition fiscale) et les SCPI de plus-value (qui vont chercher à acheter des biens décotés pour les revendre par la suite avec une forte plus-value). Mais l’objectif ici n’est pas de faire un cours sur les subtilités des SCPI, donc on va s’arrêter là.

Les SIIC (Société d’Investissement Immobilier Cotées) sont des entreprises cotées en bourse dont le métier tourne autour de l’acquisition et de la promotion immobilière et qui disposent d’un régime de transparence fiscale. Aux Etats-Unis, l’équivalent des SIIC est les REITs ( Real Estate Investment Trusts). D’ailleurs le statut SIIC créé en France en 2003 est directement inspiré de celui des REITs.

Attention : toutes les sociétés foncières cotées en bourse ne sont pas de fait des SIIC : c’est un statut particulier qu’il faut demander et qui engage à certaines contraintes, qui sont les suivantes :

Les SIIC ne sont pas concernées par l’impôt sur les sociétés. Toutefois l’impôt est effectivement payé mais par l’actionnaire, selon le principe de transparence fiscale. C’est d’ailleurs la raison pour laquelle les SIIC ne sont pas éligibles au PEA, car cela permettrait de contourner l’impôt.

Les SIIC sont obligés de redistribuer 85% des bénéfices issus des loyers qu’elles encaissent et 50% des plus-values sur les ventes réalisées qui doivent être distribuées sous forme de dividendes. Encore une fois le législateur récupère l’impôt au niveau de l’imposition des actionnaires qui touchent le dividende. De fait, les SIIC sont naturellement attractives pour les investisseurs en quête de rendement régulier.

Toutefois, et c’est le sujet principal de cet article, les SIIC et les SCPI ont également une différence fondamentale : la valorisation à un instant donné.

Au niveau des SCPI, on calcule ce que l’on appelle la valeur de réalisation qui dans les faits correspond à l’ANR. Plus prosaïquement, elle va correspondre à :

- la valeur « à la casse » du patrimoine immobilier établi ;

- la valeur nette des actifs financiers liquides de la SCPI.

Que ce soit pour une SCPI ou une SIIC, l’évaluation de cet ANR ou valeur de réalisation est effectuée par un expert indépendant qui ne détient pas de part dans la SCPI ou la SIIC.

La valeur de reconstitution correspond à la valeur de réalisation à laquelle on ajoute l’ensemble des frais et droits liés à la reconstitution de la SCPI. Il s’agira par exemple des droits réglés pour l’acquisition des immeubles. En d’autres termes, il s’agirait du montant que devraient débourser des investisseurs pour bénéficier d’un patrimoine identique à celui de la SCPI. La valeur de reconstitution est donc obligatoirement supérieure à la valeur de réalisation. Elle est calculée annuellement et on verra son importance par la suite.

En comparant la valeur de réalisation (l’ANR) à la valeur de souscription de la part de SCPI pour les nouveaux acquéreurs, on peut immédiatement voir si la SCPI est sous-cotée ou au contraire surcotée.

Ces derniers mois, un certain nombre de SCPI ont annoncé des baisses surprises du prix de leur part, provoquant le désarroi et parfois la colère des investisseurs, qui comparaient avant tout le taux de rendement, mais n’avaient pas osé imaginer dans leurs pires cauchemars, la possibilité d’une baisse du prix de la part. Les Echos ont récemment relevé une baisse du prix de 14% de la part de la SCPI Elysées Pierre passant de 767 € à 660 €.

Le site PierrePapier.fr répertorie une liste des SCPI qui ont fait des annonces de baisses de prix, principalement en 2023.

La différence fondamentale entre les SCPI et les SIIC est donc le mécanisme de fixation du prix.

Chez les SCPI, la baisse s’enclenche dès lors qu’une baisse de l’ANR est constatée par un expert indépendant. Elle est décidée par le conseil d’administration de la SCPI, mais il y a une règle édictée par l’AMF (Autorité des Marchés Financiers) : le prix de la part de SCPI doit rester dans une fourchette de plus ou moins 10% par rapport à la valeur de reconstitution.

Avec les SIIC, c’est le marché qui décide. Et il peut être très sévère.

Prenons l’exemple de la société ICADE justement. Cette société a présenté récemment ses résultats au 30 juin avec les caractéristiques suivantes :

- Des revenus locatifs bruts à périmètre constant (en M€) de 118,6 M€ à +4,1% par rapport à l’année dernière.

- Un ratio LTV (Loan To Value) de 35,9% contre 33,5% à fin juin 2023

- Un ANR NTA (Net Tangible Assets) de 62,6 € par action, ce qui représente une baisse de 6,8% par rapport à l’année dernière (67,9%)

- Un Cash Flow Net Courant (CFNC) à 111,1 M€ stable par rapport à l’année dernière et une confirmation de l’objectif de CFNC de 3,55-3,70 € par action

Qu’observe-t-on sur le cours de bourse ? Qu’il est à un plus bas de 20 ans. Et ce malgré le fait qu’Icade n’a jamais fait de gros « profit warning ». En 2023, lors de l’annonce, de la vente d’Icade Santé, le cours avait dépassé allègrement les 50 €. A la date du 30 août, il est à 20,28 €.

Donc aujourd’hui, la valorisation d’Icade est inférieure de plus de 3 fois à son ANR NTA qui, rappelons-le est de 67,2 € par action.

Comparons cela au parcours d’une SCPI justement. Si Icade était une SCPI, savez-vous quel serait son cours ? Son cours dépasserait très probablement les 70 €, c’est à dire l’ANR NTA le plus récent auquel il faut ajouter les frais d’entrée dans la SCPI. Car oui, les experts qui évaluent ces 2 types de sociétés utilisent les mêmes méthodes et les mêmes métriques et ce sont souvent les mêmes personnes.

Autrement dit, la différence fondamentale entre une SIIC et une SCPI est que le prix de la part chez la SIIC est vraiment fonction de l’offre et de la demande. En ce moment, sur le marché, la demande est anémique. Et peu importe qu’ICADE ait versé 4,84 € de dividende ( 2,42 € d’acompte début mars et 2,42 en juillet) au titre de 2023. Peu importe que la société s’apprête à verser également un dividende global très probablement supérieur à 4 € l’année prochaine, toujours selon le principe d’obligation de versement des dividendes.

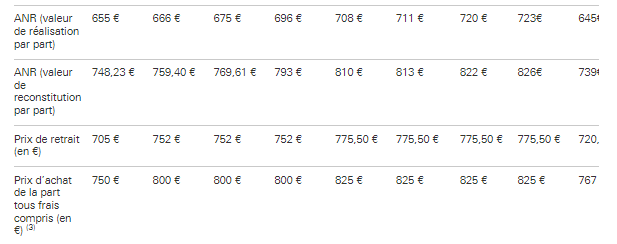

Dans le même temps, la SCPI Elysée Pierre, pour poursuivre sur le même exemple, affichera une valeur de réalisation (que l’on peut faire correspondre à l’ANR NTA)de l’ordre de 645 € au 31/12/2023.

Pour souscrire à Elysées Pierre, voici le prix actuel, retraité à la baisse ( 660 € contre 767 € précédemment) comme indiqué dans la nouvelle de la baisse suite à l’analyse de l’expert.

La baisse chez la SCPI semble beaucoup plus contenue que pour la SIIC en dépit du fait qu’elles opèrent tous les deux sur le même marché, tout simplement parce que la SCPI a le droit de fixer le prix de la part en reprenant l’ANR et en y incorporant ses différents frais.

Il ne s’agit pas forcément de dire qu’Icade est une bonne opportunité (quoi que…) ou qu’Elysée Pierre est trop cher. Mais si vous regardez, les foncières cotées, vous vous apercevrez qu’un certain nombre décotent significativement par rapport à leur ANR NTA :

Klepierre : 30,10 € par action (à la date du 31 décembre 2023) pour un cours actuel de 27,06 €

Immobilière Dassault : 84,53 € par action (au 30 juin 2024) pour un cours actuel de 50,2 €

Covivio : 77,7 € par action (au 30/06/2024) pour un cours actuel de 50,4 €

Gecina : 142,1 € par action (au 30 juin 2024) pour un cours actuel de 99,50 €.

Carmila : 23,59 € (au 30 juin 2024) pour un cours de 16,76 €.

Altarea : 106,2 € (au 30 juin 2024) pour un cours de 99,60 €

Société de la Tour Eiffel : 36,4 € par action (au 30 juin 2024) pour un cours de 8,86 €.

Bien sûr, la décote n’est absolument pas le seul indicateur à regarder. L’endettement est également un facteur. Il n’empêche qu’une très grande partie des SIIC de la place de Paris subissent cette décote.

La morale de cette histoire est qu’aujourd’hui, pour qui souhaiterait investir dans la pierre papier, il semble bien plus intéressant d’acheter une SIIC dont la capitalisation (donc le prix de la part) est actuellement très inférieur à son ANR, plutôt qu’une SCPI dont la valorisation ne change qu’avec sa valeur de reconstitution (liée à l’ANR).

Aujourd’hui, nous apprenons que le prix de la part de la SCPI LF Grand Paris Patrimoine vient de passer de 310 € à 255 € : https://www.boursier.com/patrimoine/epargne/actualites/forte-baisse-de-prix-pour-la-scpi-de-bureaux-lf-grand-paris-patrimoine-8905.html … ce qui représente une baisse de prix de 17,7%.

Merci pour l’article, et pour tous les éclaircissements apportés